【個人事業主から法人成りへ】会社を設立する5つのメリットと5つのデメリットを税理士が徹底解説!

こんにちは、税理士の藤原です。

個人事業主やフリーランスの方々は、事業拡大や節税のために法人化を考えることがあるかと思います。

今回は、法人化のメリットやデメリット、そして法人化を検討する際の利益基準や売上基準について詳しく解説します。

個人事業主の方から「売上がいくらになったら法人化すべきですか?」という質問を非常に多くいただきます。

実は、売上だけではなく利益も考慮しなければなりません。一般的に、利益が約700万円以上ある場合に法人化を検討すると良いとされます。

なぜなら利益が700万円を超えると、所得税と住民税を合わせて約33%の税金がかかり、事業税を含めると約38%になります。

一方で法人の場合は、利益に関わらず概ね約30%程度の税率が適用されます(ただし、法人成りした場合には、役員報酬に係る社会保険料などの税負担が変わってくるため、具体的なケースごとに税理士に相談することが大切です。)

また節税以外にも、法人には社会的信用があり、ビジネスを行う際に金融機関からの信頼を得やすくなります。

さらに、国から受ける支援金においても法人の方が個人事業主よりも優遇される場合があります。

一方で、法人化すると、税務申告書類が個人事業主と比べて数倍複雑になり、税理士に依頼しないと難しい場合もある等のデメリットも存在します。

以上のポイントを踏まえて、個人事業主が安定して700万円程度の利益を出している場合は法人化を検討することが適切と言えるでしょう。専門家のアドバイスを受けながら、将来的なビジネス展望を考えると良いでしょう。

はじめに

まずは、「法人化(法人成り)というものが何なのか」を説明し、個人事業主と法人の違いについて詳しく解説いたします。

法人化(法人成り)とは

法人化(法人成り)とは、個人事業主が、法人を設立してその法人に事業を引き継いでおこなっていくことをいいます。

事業を引き継ぐという点が、法人成りの特徴であり、通常の新規会社設立と異なる点でもあります。

別の言い方をすると”法人成り”は、個人事業主の時の資産や負債を新しく設立した会社が引き継ぎ事業を継続させていくことをいいます。

個人事業主と法人の違いについて

個人事業主は暦年を基礎とした1年間(1月1日から12月31日まで)の利益に対して所得税というものが課せられます。

一方で、法人については一事業年度(一般的には任意の月の初月からその翌年の1年間)の利益に対して法人税というものが課せられます。

個人事業主も法人も利益に対して税金が課せられるという面においては共通していますが、個人事業主の利益は所得税法に基づき計算される一方で法人の利益は法人税法に基づき計算される点において両者は異なります。

所得税法と法人税法では、課税に対する考え方が異なっているので「法人にした方が税金上有利だ」という話が出てくるのです。

その他、個人事業主として開業する場合は、「開業届」を税務署へ提出すれば開業手続きは完了し特段の費用は発生しません。

一方、会社を設立するとなると法務局に登記することが必要となります。

登記に際して発生する具体的な費用としては、”定款認証費用”及び”登録免許税”などが必要になります。その際、司法書士や行政書士などの専門家に手続きをお願いする場合、専門家に対する支払費用が発生します。

ざっくりですが、法人のうち、株式会社を設立する場合は約25万円、合同会社を設立する場合は約10万円設立費用が発生します。

また会社設立時には、定款認証のために公証人役場、登記をするためには法務局へ出向くなど、書類の準備から登記申請までおおよそ1週間はかかると考えておきましょう。

法人化する5つのメリット

それでは、法人化する事によるメリットをみていきましょう。

法人化には色々な側面でメリットがありますが、本稿では主に5つのメリットについて述べていきます。

節税が可能になる

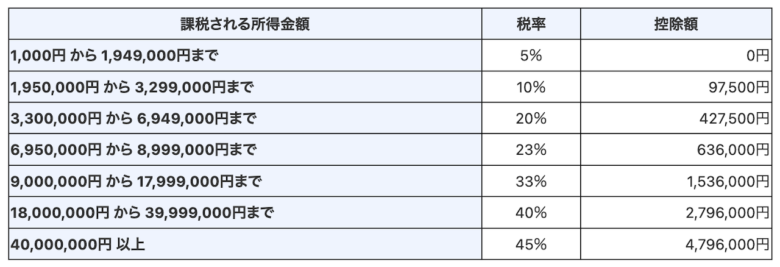

上記で、所得税と法人税では課税に対する考え方が異なっていると申しましたが、具体的には、所得税は累進課税制度を採用していますので、所得が増加すればするほど高い税率で所得税を計算しなければなりません。

具体的には以下の図表の通り、所得金額に応じて最低5%から最大で45%まで所得税は課せられます(これに加えて住民税10%及び場合によっては事業税が5%課税され、最大税率で60%近くに跳ね上がります)

これに対して法人税の税率は最大でも35%程度です。個人事業主で黒字が多くなればなるほど、法人化したことのメリットが活きてきます。

赤字(=欠損金)を10年繰越すことができる

青色申告をしている個人事業主に、赤字が発生した場合は、その赤字は最大で3年間しか繰越すことが出来ません。

一方、青色申告をしている法人の場合は、赤字(=欠損金)が発生した際にはその赤字を最大で10年間繰り越すことが可能になります。その赤字は将来的に黒字が発生した場合に、黒字と相殺する事が可能となるので、節税に繋がる可能性があります。

創業当初に大きな赤字が生じ、その後に数年間に渡り黒字化するような事業計画が見込める場合は、法人を設立する方がトータルで勘案して納税額が減額する可能性があります。

消費税の免税期間を活用できる

ここでは詳しい解説は割愛させていただきますが、消費税の課税事業者になるは、基準期間の課税売上高が1,000万円を超えている場合です。

たとえば、令和5年の課税売上高が1,000万円を超えた場合、令和7年度が消費税の課税事業者になります(令和4年度の課税売上高が1,000万円以下の場合、令和6年度は消費税の免税事業者となります)。

この考えに照らし合わせると、法人成り後の1期目と2期目には、2期前の基準期間は存在せず、そもそも課税売上高がゼロなので、法人成りから最長2年間は消費税の免税事業者となります。

ただ、令和5年10月より、インボイス制度が始まるため、それ以降は上記の考えを単純に当てはめる事は出来ませんが、いずれにしても法人成りする事で、消費税の節税が可能になります。

出張手当を経費にできる

こちらについては、どちらかというと会社で働く役員や従業員に対してメリットのある制度ですが、通常の「手当」は役員・従業員にとって給与課税の対象になり、それらの手当てを支給する事により、所得税・住民税・社会保険料の金額に影響してきます。

ところが「出張手当」については、所得税法上非課税扱いとされているため、「出張手当」をもらっても、所得税・住民税・社会保険料の計算には影響しません。

一方会社にとっても、支払った出張経費は通常の経費同様に損金算入する事が可能となります。

加えて、出張経費は「仕入税額控除」というものが取れるので、消費税の課税事業者であれば消費税の納税額を軽減させることが可能になります(少し細かい話になりますが、給与の場合は”非課税仕入”とされているので、給与として支払う場合は「仕入税額控除」が取れないため、消費税の軽減にはつながりません)

いずれにしても、出張手当を支給する事で、従業員・会社双方にとって節税メリットの恩恵を受ける事が可能となります

社会的な信用度が高くなる

個人事業主の場合、事業のお金とプライベートなお金の境界線が曖昧になりがちです。この曖昧さがあるが故に、経営成績の実態がつかみ辛いという欠点があります。

一方で、法人の場合は、法人という別人格を形成し個人とは別の人格が会社運営を行い、事業のお金とプライベートなお金の区別がより厳格に行われるため、一目瞭然で会社の経営成績の実態を把握する事が可能となります。

この透明性があるが故に、個人より法人の方が社会的信用度が高くなるし、金融機関からの融資も受けやすい傾向にあります。

法人化する5つのデメリット

法人化する際には、デメリットもあります。

以下では、法人化するデメリットについても確認しておきましょう。

法人の設立費用が必要となる

はじめに、でも記載した通り、個人事業主として開業する場合は、「開業届」を税務署へ提出すれば開業手続きは完了し特段の費用は発生しません。

一方、会社を設立するとなると法務局に登記することが必要となります。

登記に際して発生する具体的な費用としては、”定款認証費用”及び”登録免許税”などが必要になります。その際、司法書士や行政書士などの専門家に手続きをお願いする場合、専門家に対する支払費用が発生します。

ざっくりですが、法人のうち、株式会社を設立する場合は約25万円、合同会社を設立する場合は約10万円設立費用が発生します。

赤字でも税金の支払いが必要になる

個人事業主の場合、利益が赤字の場合、基本的には必要納税額はゼロで済みますが、法人の場合、たとえ利益がマイナスであったとしても、所得に関係なく法人住民税の均等割が発生します。

法人住民税の均等割りは、会社の規模に応じて納税額が決まりますが、最低でも年間7万円は納税が必要になります。

社会保険の加入義務がある

法人を設立した際、役員や従業員に給料を支払っている場合、その会社は「社会保険の加入対象事業所」となり、社会保険に加入する必要があります。

社会保険は一般的には”健康保険”と”厚生年金”の事を指しますが、個人事業主の”国民健康保険”と”国民年金”より金額が高額になりがちなので、法人を設立する場合は税金以外にも社会保険の負担も加味する必要があります。

株主総会・取締役会など運営に手間がかかる

個人事業主の場合は、事業を運営するうえで法的に定められた会議体は特段無いと言えますが、法人を設立するとなると法人は”会社法”という法律に則って運営する必要があります。

この一つに、「株主総会」や「取締役会」という会議体があり、それぞれの会議体に与えられた役割に基づき、会社の重要事項の意思決定を行う必要があります。

また、株主総会や取締役会の運用には、”正確な議事録の作成”が重要となり、これらの議事録の作成も会社運営において負担となります。

税理士費用がかかる

個人事業主の場合は、青色決算を行っているとしても、比較的簡易な決算書類や税務申告書類を提出すれば良いので頑張れば個人でも対応する事が可能です。

一方で法人税の申告には、税務申告書類のみならず、財務諸表や勘定科目内訳書加えて事業概況報告書など、少なくとも20枚以上の書類を税務署に提出する必要があり、申告書類のボリュームは相当に大きくなります。

この分量の個人で対応するとなると膨大な時間が掛かりますし、恐らく致命的なミスも発生するはずです。

ですので、仮に帳簿付けをご自身で対応するにしても、税務申告書類を作成する際には税理士のサポートが必要になります。

法人化を検討するタイミング

それでは、最後に法人化を検討するタイミングについて見ていきましょう。

法人の設立を検討する際は、様々な要因があると思いますが、仮に法人設立の目的が”節税”にある場合、設立のタイミングを見誤ると逆に納税額が多くなるので、注意が必要です。

以下では、節税目的で法人を設立する場合の目安について確認していきます。

年間の個人所得が700万円を超えたとき

上記で既に説明した通り、所得税は累進課税制度を採用しており、所得が増加すればするほど高い税率が課せられます。

具体的には所得金額に応じて最低5%から最大で45%まで所得税は課せられます。

これに加えて住民税10%及び場合によっては事業税が5%課税され、最大税率で60%近くまで税率は跳ね上がります。

一方で、法人税の税率は所得の変化に関係なく、基本的には最大でも35%程度で留まります。

上記を踏まえると、個人事業主の利益が700万円を超えると、所得税、住民税及び事業税を合わせた税率が約38%となるので、個人事業主の利益がこのくらいになると、法人の設立を検討するのもいいかもしれません。

ただ、法人を設立したとしても、会社から個人に給与を支払う際にはその給与に対して、所得税・住民税が課せられるだけでなく、個人が負担すべき社会保険(健康保険と厚生年金)もトータルで勘案した上で、節税効果を見極める必要があるし、個々人の状況により節税効果も変わってくるので、個人事業主の利益が700万円を超えたからといって、安易に法人を設立すべきではありません。

法人を設立すべきか迷ったら、専門の税理士に一度相談するのもよいでしょう。

個人事業主の課税売上高が1000万円を超えたとき

法人化するメリットでも既に解説していますが、個人事業主に消費税が課せられるタイミングは課税売上高が1,000万円を超えた翌々年度になります。

仮に、令和5年の課税売上高が1,000万円を超えた場合、令和7年度から消費税の課税事業者になるので、令和7年度より法人としての事業を開始すれば、本来個人事業主に課されていた消費税の課税が免除されることになります(法人成り後の令和7年度には、消費税の課税事業者の判断基準である、2期前の基準期間が存在しないため)。

ただ、令和5年10月より、インボイス制度が始まるため、令和5年10月以降は上記の考えを単純に当てはめる事は出来ませんが、いずれにしても法人成りする事で、消費税の納税負担は軽くなります。

まとめ

いかがでしたか?

法人化するメリットデメリットについて、少しはご理解いただけたでしょうか。

上述のとおり、「法人化する5つのメリット」では、法人化による節税効果や赤字の繰越、消費税の免税期間を活用する方法など、具体的なメリットについて触れました。また、出張手当を経費にできる利点や、法人化による社会的信用度の向上についても解説しました。

一方、「法人化する5つのデメリット」では、法人設立に必要な費用や赤字でも税金の支払いが必要な事、社会保険の加入義務や、税理士費用等、幅広い視点で解説しました。

最後に、「法人化を検討するタイミング」では、法人化を検討する際の目安として、利益の額や課税売上高の観点から考察しました。

また、節税を目的として法人を設立する場合は、個人の納税額と法人の納税額をシミュレーションベースで比較検討し、税理士等の専門家に意見を聞くもの大事だと思います。

法人の設立を検討されている方は、上記の要点を押さえながら、法人化の検討をしていただけたらと思います。

なお、ふじはら会計事務所でも法人化の検討に関して無料相談も行っていますので、法人化の検討をされている方はお気軽に当方までご連絡ください。

以上、長々とお付き合いいただきありがとうございました。